Los Presupuestos en la administración

Concepto e importancia de los presupuestos:

Los presupuestos son los planes de una organización, expresados en términos monetarios por un periodo determinado, donde se manifiesta la obtención y aplicación de sus recursos de la organización.

Su utilización es imprescindible para las empresas, ya que permiten cuantificar anticipadamente los objetivos a alcanzar.

Asimismo, la elaboración de un presupuesto ayuda a la empresa a que, con anticipación (así sea un mes o cinco años), realice una compilación numérica del flujo de efectivo esperado, gastos e ingresos, gastos de capital o utilización de horas-hombre o de horas-máquina.

Para el diseño de un sistema presupuestal (conjunto de varios presupuestos), conviene cumplir con una serie de pasos: planeación, formulación, aprobación, ejecución y coordinación y control.

En la planeación, se determina el comportamiento que se espera de la empresa. En la formulación, se integra toda la información obtenida para elaborar los anteproyectos presupuestales y analizar los resultados que se obtendrán. La ejecución y la coordinación consisten en llevar a la práctica el presupuesto. Mediante el control, evaluaremos los resultados obtenidos y los cotejaremos con los esperados.

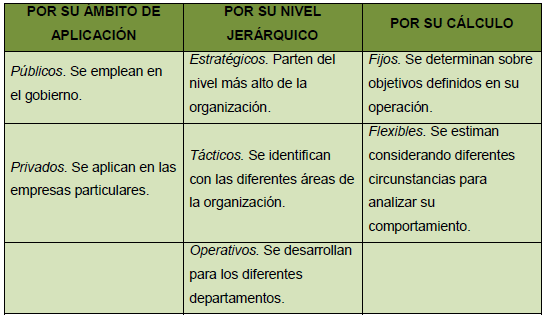

Hay diferentes tipos de presupuestos:

Por programa, base cero, variables o flexibles, por área, de gastos de venta, de gastos de administración, de producción, etcétera.

Importancia de los presupuestos:

A. Permiten la asignación de recursos a las áreas de acuerdo con los objetivos organizacionales.

B. Son un medio de control.

C. Reducen costos y desviaciones.

D. Muestran anticipadamente los gastos a realizar y sus límites.

E. Se establecen por área, lo cual permite asignar responsables.

Características de los presupuestos:

A. Son planes en términos cuantitativos: manejan tiempo y dinero.

B. Pueden ser generales o específicos.

C. Pueden referirse a cada una de las áreas en que está dividida la organización porque indican el orden que se lleva.

D. Son para un tiempo determinado.

E. Ayudan al control de los gastos.

F. Son guías cuantitativas.

G. Muestran gráficamente la asignación de recursos.

H. Controlan los avances de una organización en términos financieros.

Clasificación de los presupuestos: